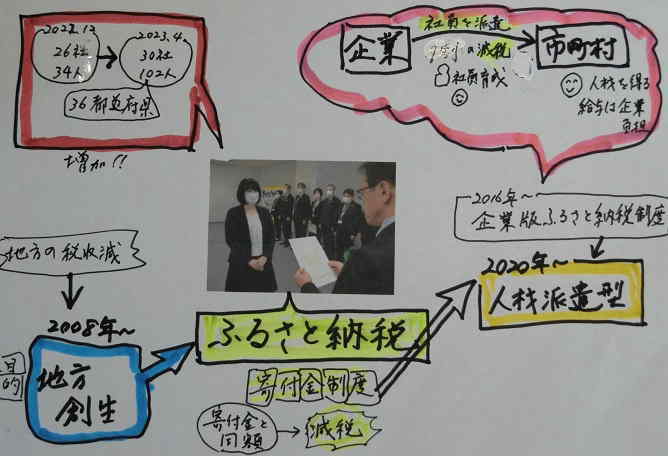

① ふるさと納税は、地方(人口減少地域)における税収減少を解決するために設けられた制度です。この制度は寄附金税制として、2008年から開始された「地方創生」を目的とした制度です。寄付した人は、同じ金額が所得税・住民税から控除(差し引く)されます。これに加えて2016年からは「企業版ふるさと納税制度」が始まり、さらに 2020年からは「人材派遣型」というスタイルも導入されました。この「人材派遣型」は大手企業を中心に利用が広がりつつあります。

② 「人材派遣型」のスタイルは、企業が人件費(社員の給与)を負担し、社員を市町村へ派遣します。派遣された社員は、地方公務員として働きます。企業にとっては税の軽減に加えて、派遣した社員の育成に役立っています。一方、自治体(市町村)側は給与を払うことなく人材を確保し、民間会社で経験を積んだ派遣職員の経験を生かすことができています。

③ 制度導入以来、この「人材派遣型」の「企業版ふるさと納税制度」は徐々に増え続けています。内閣府の調査によると今年4月1日時点で活用している企業は30社に達し、36都道府県で計102人を受け入れているとのことです。税の軽減幅を最大9割(実質的に企業は社員給与の1割負担で済む)に拡大する制度改正が追い風になり、昨年12月時点の26社34人から大きく増えています。